重要なお知らせ

重要なお知らせ住宅ローンの変動金利と固定金利について

OKBの住宅ローンには、「金利変動型」「固定金利選択型」の2つの金利タイプがあります。それぞれの違いを知り、金利タイプを選びましょう!

まずは「金利変動型」で始めたい!

金利変動型

- 市場金利の影響を受け、金利が変動します。

- 年2回、金利の見直しがあります。

借入後の適用金利は1年に2回(4月1日と10月1日)見直します。

また、返済額については5年ごとに見直します。(変更前の返済額の125%までが限度) - いつでも「固定金利選択型」に変更可能です。

「固定金利選択型」への金利タイプ切替日は、手続き以降最初に到来する毎月返済日の翌日となります。

メリット

- 適用金利が下がると、支払利息が減少する。

- 返済期間の途中で「固定金利選択型」に変更が可能。

デメリット

- 適用金利が上がると、支払利息が増加する。

- 返済総額が確定しない。

「金利変動型」は「固定金利選択型」に比べて、適用金利が低いため、返済開始当初に低金利の恩恵を受けたい方におすすめです!

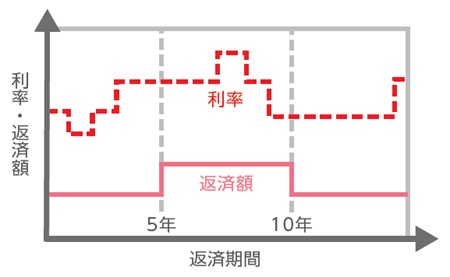

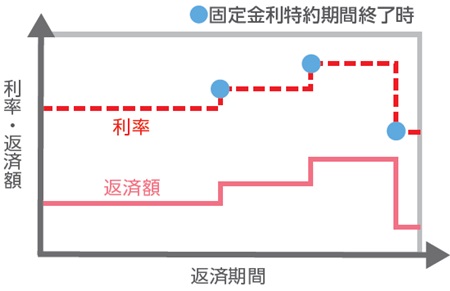

「固定金利選択型」で当面の返済額を一定にしたい!

固定金利選択型

- 一定期間、適用金利が確定します。

選択した固定期間中(3年、5年、10年)は市場金利の影響を受けず、返済額が一定になります。

メリット

- 固定期間中は返済額が確定する。

- 固定期間中は返済計画がたてやすい。

デメリット

- 固定期間中は、金利低下局面においても返済額が変わらない。

- 固定期間終了後、金利の見直しが必要なためその後の返済額が確定しない。

「固定金利選択型」は「金利変動型」に比べて、一定期間適用金利が確定するため、安定した返済プランを立てたい方におすすめです!

注意事項

元利均等返済の場合、返済額は5年ごとに見直し、次の5年間の返済額を定めます。

(適用金利が変動しても、見直しするまでは返済額は変更しません。見直しの結果、返済額が増額となった場合でも、それまでの返済額の125%を超えることはありません)

2025.8.12現在

お問い合わせはこちら

住宅事情に精通した専門スタッフが住まいづくりをサポートする「住まいシェルジュ」や、お近くのローンプラザで相談いただけます。

| \マイホームに関する相談 / | \住宅ローンに関する相談 / | ||

| 住まいシェルジュ相談予約 | ローンプラザ来店予約

|

| \マイホームに関する相談 / |

| 住まいシェルジュ相談予約 |

| \住宅ローンに関する相談 / |

| ローンプラザ来店予約

|

0120-888823

音声ガイダンスが流れましたら、サービス番号 1 4 2 を押してください。

[受付時間]平日 9:00~17:00