重要なお知らせ

重要なお知らせ豊かなセカンドライフのために

豊かなセカンドライフを実現するために、情報収集からはじめてみましょう

日本人の平均寿命の推移

(平成30年 厚生労働省「平均余命の年次推移」より)

| 1950 | 1970 | 2018 | |

|---|---|---|---|

| 男性 | 59.57 | 69.31 | 81.35 |

| 女性 | 62.97 | 74.66 | 87.32 |

約半世紀前に比べると、日本人の平均寿命は10年以上も延びています。

長く生きられるということは幸せなことです。しかし、退職後の人生が長くなり、お金に対する不安が生まれます。

豊かにセカンドライフを過ごすためにも今からお金を準備することを考えましょう。

ムリなく資産形成するために

長期間の積み立てによる効果

短期間で大きな資産を形成するのは大変ですが、毎月こつこつ積立てることによって長期的に大きな資産を形成することができます。

毎月1万円積み立てた場合

| 年率0.6% | 年率3.0% | |

|---|---|---|

| 5年後 | 608,936円 | 646,467円 |

| 10年後 | 1,236,412円 | 1,397,414円 |

| 20年後 | 2,549,260円 | 3,283,019円 |

毎月3万円積み立てた場合

| 年率0.6% | 年率3.0% | |

|---|---|---|

| 5年後 | 1,826,808円 | 1,939,401円 |

| 10年後 | 3,709,237円 | 4,192,242円 |

| 20年後 | 7,647,782円 | 9,849,059円 |

※上記の数字はあくまで仮定の金利を用いたシミュレーション結果です。

実際にかかる費用や税金などについては一切考慮していません。

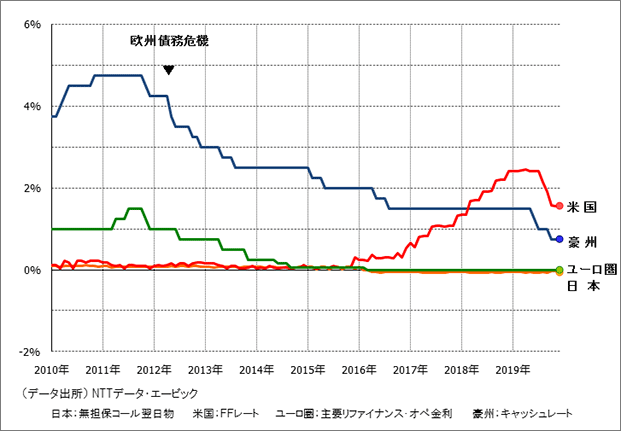

日本だからこそ、必要な準備があります

日本の金利と諸外国の政策金利差

日本では低金利の状況が長く続いていますが、海外に目を向ければ日本よりも金利の高い国はたくさんあります。

この高金利を利用する良い方法はないのでしょうか。

(例)

- 年利3.0%で複利運用した場合

- 資産が2倍になるまで約24年間かかります。

- 年利0.03%で複利運用した場合

- 資産が2倍になるまで約2400年間かかります。

〜政策金利とは〜

各国の中央銀行が市中の銀行へ融資を行う時の金利です。

中央銀行は政策金利の上げ下げで金融政策をコントロールしています。

眠っているお金に働いてもらいましょう

資産運用による将来への準備

将来の不足額を補うためには「質素な生活をする」、「働き続ける」などの方法があると思われますが、今ある資産を活用することも大切です。今あるご資産の内「当面使わない資金」として運用することができる資産がどれだけあるのか、まずしっかり把握することが必要です。

リスクにはどういったものがあるのでしょうか

金融商品におけるリスクとは…「収益の不確実性」のことを言います。

主なリスク

- 価格変動リスク

- 株式や債券など値動きのある金融商品に投資した場合、価格が変動します。価格が下落した場合は投資元本を割り込む可能性があります。

- 為替変動リスク

- 外貨預金や外貨建の金融商品に投資した場合、外国為替相場の変動により外貨建資産の円ベースの価値が変動します。一般に外国為替相場が対円で下落した(円高になった)場合には、価格の下落要因となり、投資元本を割り込む可能性があります。

- 金利変動リスク

- 債券に投資した場合、金利変動により債券価格が変動する可能性があります。一般に金利が上昇した場合には、価格の下落要因となり、投資元本を割り込む可能性があります。

- 信用リスク

- 債券に投資した場合、発行体の財政状況により利払いや償還金の支払いが遅延したり、支払いが滞る可能性があります。また、投資している債券の格付けの変更により債券価格が変動します。価格が下落した場合、投資元本を割り込む可能性があります。

〜株式とは〜

企業が資金調達のために発行する証券の一つ。

株式を購入した人は、その企業の株主(出資者)となり、企業の経営に参加する権利や企業の利益から配当を受ける権利を取得します。

〜債券とは〜

国、地方団体、事業会社などが、広く一般の投資家から、資金を借り入れるかわりに発行する有価証券のことです。

〜リート(REIT)とは〜

投資家から集めた資金で、オフィスビルや商業施設、マンションなど複数の不動産などを購入し、その賃貸収入や売買益を投資家に分配する商品です。

これらはあくまでも主なリスクであり、この他にもリスクはあります。また、商品によってリスクは異なります。

リスクと上手に付き合うために必要なこと

資産運用は、その方法によって価格変動などのリスクを伴う場合があります。

リスクと上手に付き合う方法はないのでしょうか。

資産運用には3つの大原則があります

- (1)長期投資

- 一般的に、株式市場はその時々の政治・経済情勢や景気などの影響を受けて大きく変動する傾向があります。

しかし、長期で保有することによって変動幅が縮小し、比較的安定したリターンが期待できます。 - (2)国際分散投資

- 特定の国、商品に投資をするのではなく、様々な国や市場に資産を分散させることで、リスクの軽減効果が期待できます。

- (3)購入時期の分散

- 一度にすべての資金を投資せず、購入時期を何度かに分けることによって購入価格を平均化させることができます。

<ドルコスト平均法>

毎月一定の日に一定の金額を投資することにより「時間を分散」する手法です。

毎月一定の金額で継続的に購入していただく場合、基準価格が安い時は多め、

高い時は少なめの数量をご購入いただくことになります。

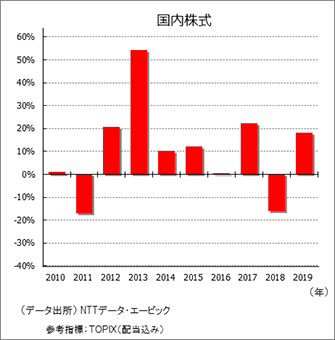

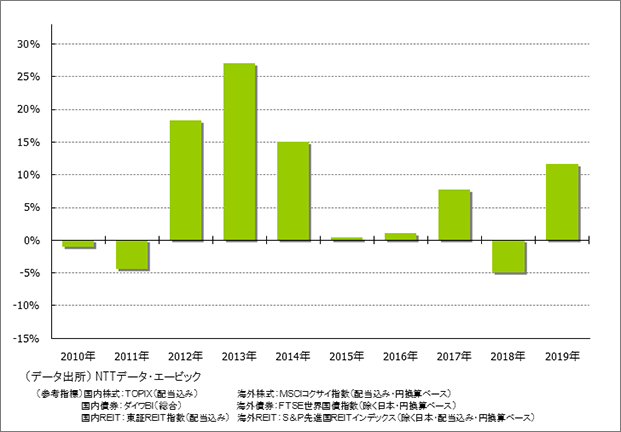

たった1年の投資では運用結果もバラバラです

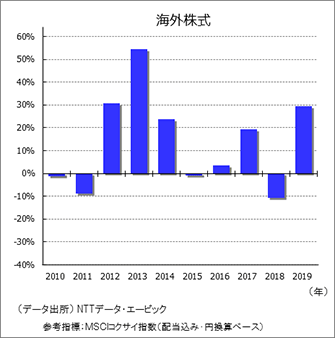

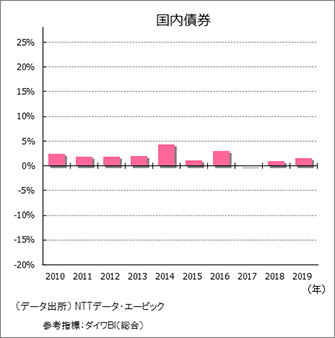

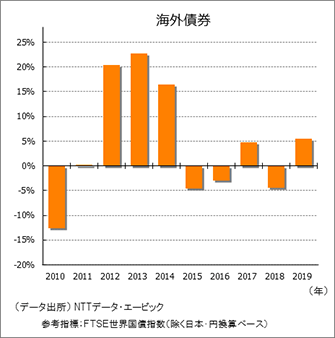

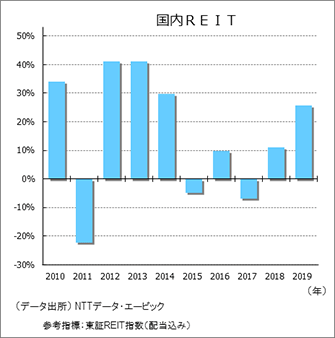

資産運用を始める場合、さまざまな投資先が挙げられます。

日常のニュースでもよく耳にする国内の株式。個人向け国債などの国内の債券。不動産に投資を行う国内REIT。

さらに海外の株や、海外の債券、海外のREITに投資する方法もあります。

一体、どの資産に投資するのが有利なのでしょうか?

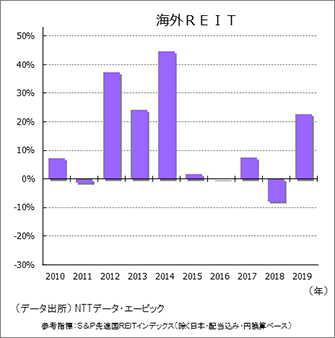

下のグラフは、2010年から2019年まで、各投資先に「1年間投資」した場合の投資収益率です。

上記グラフで示されている運用成果は、あくまでも過去の参考指数データを用いたシミュレーション結果であり、各指数の優劣を推量するものではなく、また、将来の運用成果を約束するものではありません。

実際にかかる費用および税金などについては一切考慮していません。

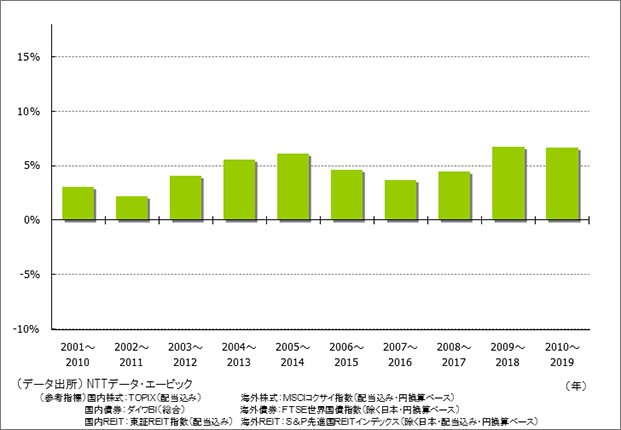

10年投資したことによるリスクの低減とリターンの安定

1年間の投資による運用成果では、収益率の変動幅が大きくなってしまいます。

投資期間を10年間にした場合、収益率が平均化され、1年間の投資に比べ比較的運用成果が安定しています。

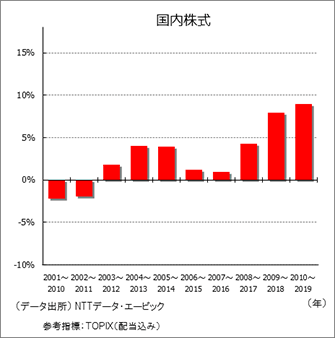

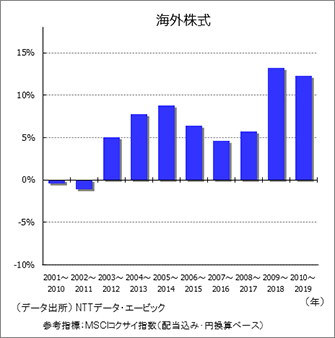

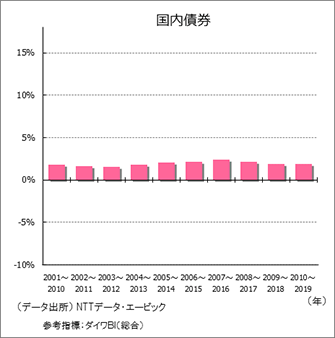

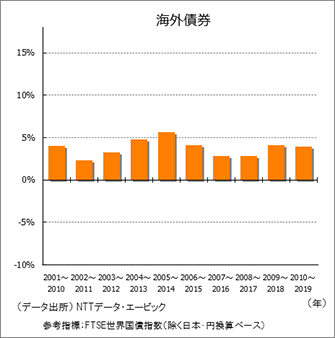

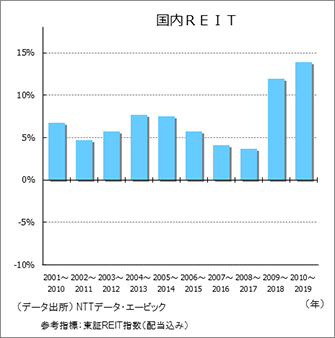

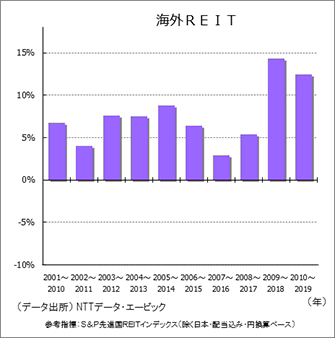

2001年から2019年まで、各投資先に「10年間投資」した場合の投資収益率(年率:複利)

上記グラフで示されている運用成果は、あくまでも過去の参考指数データを用いたシミュレーション結果であり、各指数の優劣を推量するものではなく、また、将来の運用成果を約束するものではありません。

実際にかかる費用および税金などについては一切考慮していません。

長期・国際分散投資を行うことでリスクの軽減効果大

今後最も収益率が高くなる投資先を予想して自ら運用することは非常に困難です。

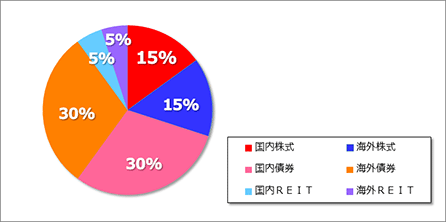

では、複数の資産を組み合わせた場合はどうでしょうか?以下の円グラフはその一例です。投資先を分散させた場合の結果は?

2010年から2019年まで、「分散投資」した場合の投資収益率(年率:複利)

組み合わせの一例

この資産配分で「1年間投資」した場合

この資産配分で「10年間投資」した場合

上記グラフで示されている運用成果は、あくまでも過去の参考指数データを用いたシミュレーション結果であり、各指数の優劣を推量するものではなく、また、将来の運用成果を約束するものではありません。

実際にかかる費用および税金などについては一切考慮していません。

「これからのこと」考えてみませんか

資産運用にあたって金融商品を選ぶためには、次のようなポイントを明確にしましょう。

- (1)現在のご資産を色分けして当面使わない資金かどうか

- (2)購入する金融商品が目的に合っているかどうか

- (3)投資するにあたってムリのない金額かどうか

資産運用に関するご相談は、本支店の窓口で承っています。

また、各種セミナー、相談会も開催しております。お気軽にご相談ください。