重要なお知らせ

重要なお知らせ資産運用

お客さまこれから投資信託を始める方に基礎知識からわかりやすく解説します

投資信託はこんな取引

-

POINT

- 少額から

購入いただけます。 - 多数の投資家から資金を集めることで、多くの資金を必要とする有価証券や金融商品などに投資することができます。お申し込み単位が小口化されているため、少額から投資を始めることができます。

- 株式の場合

-

1社の株を買うために数十万円必要なことも

- 投資信託の場合

-

5,000円

(OKBの場合)

- 少額から

-

POINT

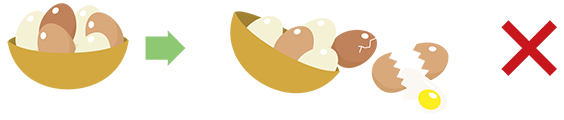

- 株式や債券などに分散投資することで、リスクを分散することが可能です。

- リスクを減らしつつリターンを高めるため、複数の株式や債券などの金融商品に、資金を振り分けて運用します。

- 一つの資産に投資したイメージ

-

- 複数の資産に投資したイメージ

-

一つの資産だけでなく、値動きの異なる複数の資産に分散して投資することにより、リスクを軽減する効果が期待できます(投資の世界では、「卵は一つのカゴに盛るな」という格言が有名です)。

-

POINT

- 投資家に代わり、

専門家が運用します。 - 運用の専門家が豊富な経験とノウハウを活かして運用します。

- 投資家に代わり、

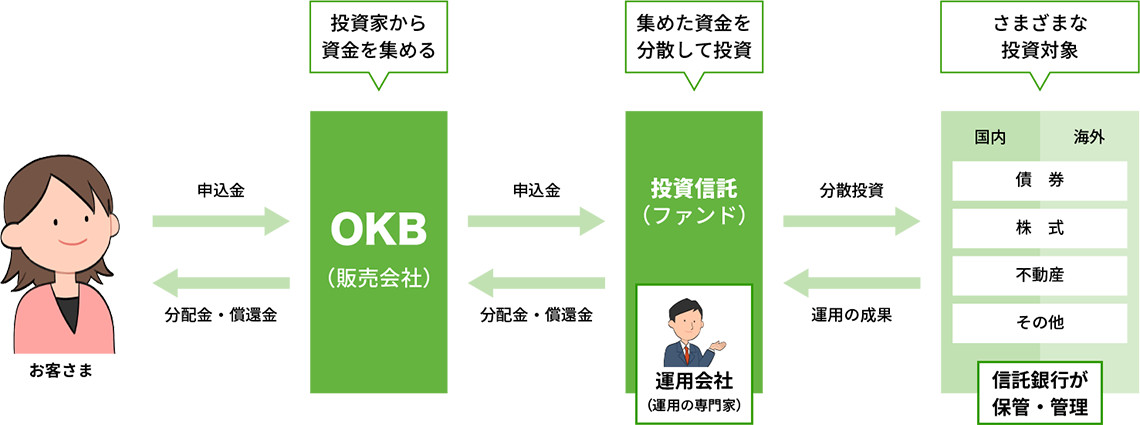

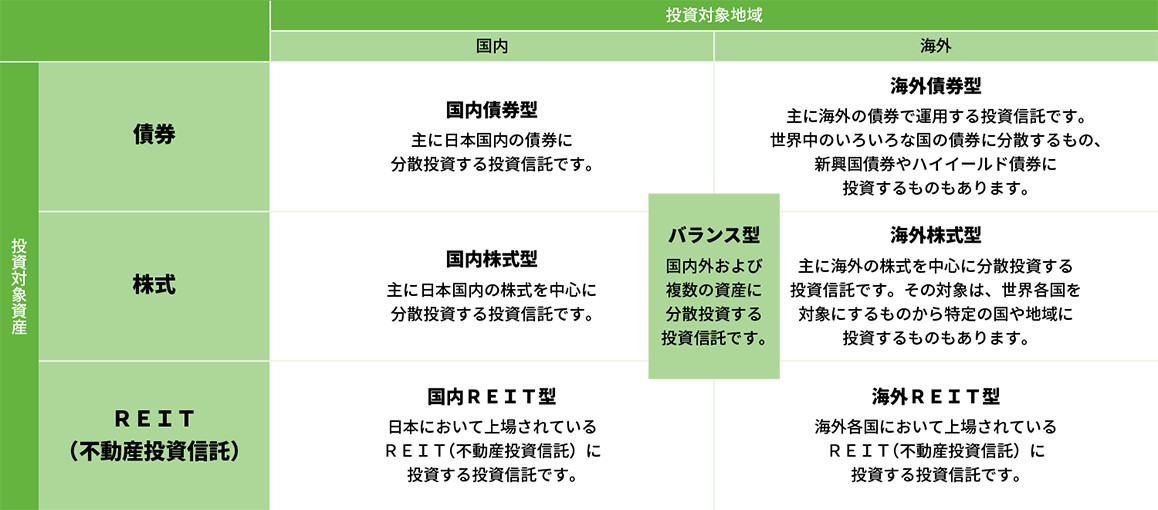

投資信託のしくみ

※債券、株式、REIT以外の投資対象資産で運用する商品もあります。

※リンク先は株式会社NTTデータエービックのページです。

はじめてのお取引

OKBでの投資信託のお取引には、OKBの普通預金(総合口座を含みます)と証券口座の開設が必要です。

また、スーパーOKダイレクトのご契約があれば、より便利にお取引いただけます。

-

STEP

- 口座をひらく

-

投資信託のお取引には2つの口座が必要です。

- OKBの普通預金口座

-

- OKBの証券口座

-

OKBの普通預金口座をWEBで申し込みいただけます。

OKBの普通預金口座をお持ちでない方

OKBの普通預金口座の開設後に証券口座を開設してください。

普通預金口座および証券口座の開設はWEBで申し込みいただけます。

-

STEP

- 投資信託を買う

-

投資信託のお取引にあると便利でおトクなサービスをご紹介いたします。

- おトクに投資信託

-

申込手数料がおトクに!!

投資信託定時定額購入サービスの特徴

2024.1.4現在

5,000円からはじめられます!!

はじめての方でも安心。

5,000円からはじめることができます。

毎月決まった日に自動的に買い付け。タイミングに悩みません!!

一定額を決まった日に、相場の上下に左右されることなく自動買い付けしますので、購入タイミングに悩みません。

おトクな手数料!!

本サービスにより投資信託を購入いただくと、各投資信託商品の「ファンド/基本情報」および「目論見書補完書面」記載の申込手数料より20%割引となります。

※スーパーOKダイレクト(インターネットバンキング)専用商品は、上記割引は適用されず、各投資信託商品の「ファンド情報/基本情報」および「目論見書補完書面」に記載の手数料が一律に適用されます。

ドルコスト平均法で「平均購入単価」を安定させる効果が期待できます!!

毎月一定の金額で継続的に購入していただきますので、基準価額が安い時は多め、高い時は少なめの口数を購入いただくことになります。

こうした手法は「ドルコスト平均法」と呼ばれ平均単価を低く抑える効果があります。

※ドルコスト平均法は、投資信託の基準価額の下落リスクを低減するものではありません。

※上記の数値は実際の動きとは無関係です。

利用いただけるお客さま

個人のお客さま、法人のお客さま

支払口座

証券口座の指定預金口座

振替金額

毎月5,000円以上(1,000円単位)

※年2回、増額振替の指定もできます。

※ご希望により振替金額を変更することもできます。

振替指定日

5日、10日、15日、20日、25日の

いずれかご指定の日

※NISA(成長投資枠)の場合は8日

※NISA(つみたて投資枠)の場合は18日

※土・日・祝休日となる場合は翌平日

投資信託定時定額購入サービスの注意事項

- 投資信託の銘柄は、本サービスの対象商品の中から指定いただきます。

- 振替処理時点で支払指定口座の残高(総合口座貸越やカードローンによる当座貸越は含みません)が不足する場合、その月は取り扱いません。

- 振替金額の中から各投資信託所定の申込手数料と消費税を差引かせていただきます。その他の経費については「投資信託説明書(交付目論見書)」でご確認ください。

- 各投資信託の詳細については、必ず「投資信託説明書(交付目論見書)」でご確認ください。

- 証券口座の開設が必要となります。

- 投資信託のリスクや手数料などについて詳しくは、「投資信託のご購入にあたってのご注意・ご確認」をご確認ください。

その他の資産運用方法

- 投資信託ではなく外貨預金で運用できる商品もあります。

-

毎月1万円から手軽に始められます!!

NISA

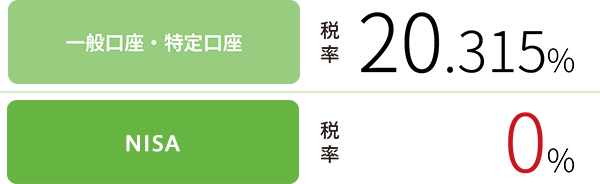

NISAとは運用した利益の税金が非課税になる制度です。

夢や希望を叶えるためにはまとまったお金が必要となる場合があります。預貯金ではなかなかお金は増えません。

目的や期間を決め、NISAで資産形成の一歩を踏み出してみませんか?

NISAの税制メリット

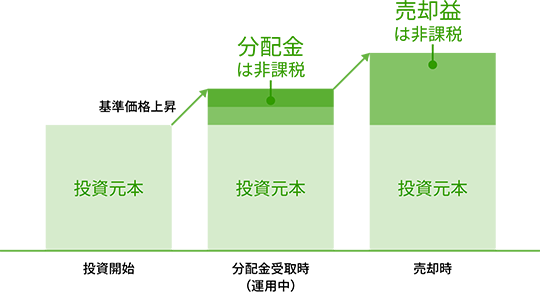

投資信託を売った時の利益や、投資信託を持っている時にもらえる分配金が非課税になります。

※一般口座・特定口座では、上場株式などの譲渡益および分配金・配当金に対して、所得税約20%が課税されます。

2013年1月から2037年12月末までの25年間は、東日本大震災からの復興のために、復興特別所得税0.315%が上乗せされます。

具体的なイメージ

NISAの主なポイント

- NISAの口座開設可能期間が恒久化され、いつでも口座開設が可能です。

- NISAの非課税保有期間は無期限です。

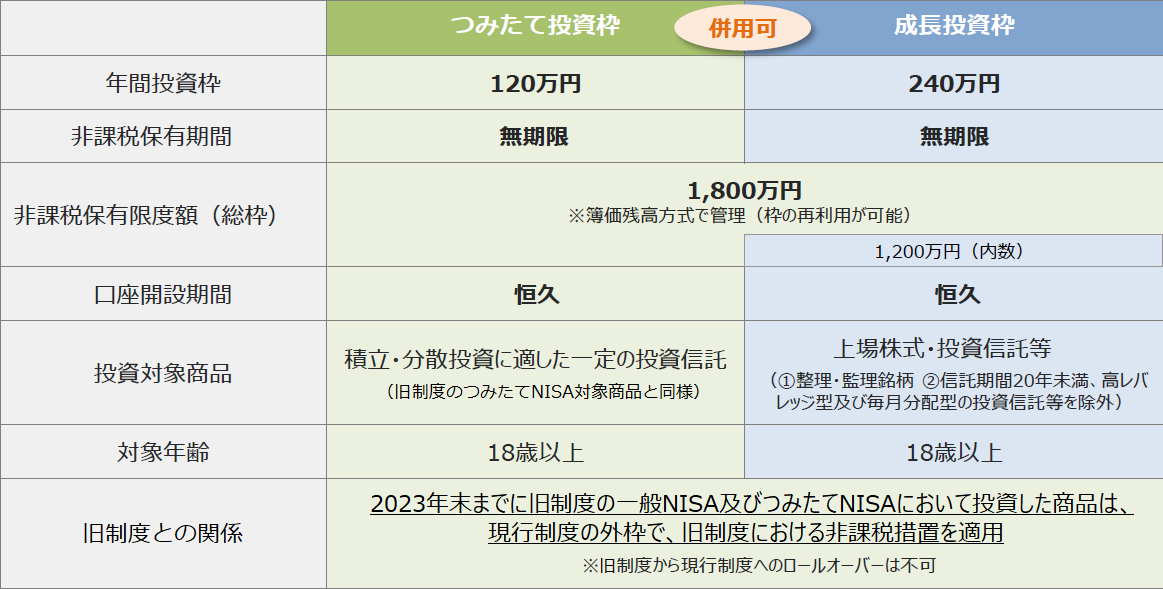

- NISAの年間投資額が合計360万円(内、つみたて投資枠120万円、成長投資枠240万円)に拡大し、つみたて投資枠と成長投資枠を同じ年に併用することが可能です。

- 1人あたり1,800万円(うち成長投資枠は1,200万円)の非課税保有限度額が設定され、売却すれば、その分の枠を再利用することが可能です(なお、年間投資枠の360万円は売却しても復活しません)。

つみたて投資枠はこんな人にオススメ!

老後のために

資産運用したい・・・

少額をコツコツと長い期間

積み立てて、資産を増やしたい!

預金では利息が少ないので、

投資信託をやってみよう!

OKB職場積立NISA

お勤めの会社などで「職場積み立てNISA」を導入している場合は、「OKB職場積み立てNISA」を利用いただけます。

※リンク先はアセットマネジメントOneのホームページです。

NISAに関する注意事項

共通事項

- すべての金融機関を通じて、同一年において1人1口座に限り開設いただけます(金融機関を変更した場合を除きます)。

- NISA口座には年間投資枠(「成長投資枠」及び「つみたて投資枠」)が毎年設定され、年間投資枠を超過しての投資信託の購入はできません。

- NISA口座を利用して購入した投資信託は、期間の定めなく非課税で保有することができます。

- NISA口座内の投資信託を売却したとしても、売却分の年間投資枠の再利用はできません。

- NISA口座の非課税保有限度額は「成長投資枠」・「つみたて投資枠」合わせて1,800万円です。そのうち、成長投資枠の限度額は1,200万円です。

- 非課税保有限度額においては、NISA口座内の投資信託を売却した場合、売却した投資信託が費消していた非課税保有限度額の分だけ減少し、その翌年以降、年間投資枠の範囲内で再利用することができます。

- NISA制度の損益は税務上ないものとされ、(特定口座などの)他の口座で保有する上場株式などの配当金、売買損益などとの損益通算、損失の繰越控除はできません。

- 投資信託の収益分配金のうち元本払戻金(特別分配金)は非課税であり、NISA制度上のメリットを享受できません。

- NISA口座で管理している投資信託は、非課税のまま他の金融機関へ移管することはできません。

- NISA口座から課税口座(特定口座または一般口座)に振替した場合、振替時の時価が課税口座における取得価額となります。

- 当社は、基準経過日(NISA口座につみたて投資枠を初めて設けた日から10年を経過した日及びその翌日以後5年ごとの日)のお客さまのお名前・ご住所について確認させていただきます。確認期間(基準経過日から1年を経過する日までの期間)に確認できない場合は、確認期間経過後、新たにNISA口座を利用して投資信託を購入することができなくなります。

- 当社は、購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- NISA口座の非課税保有限度額(1人あたり1,800万円)は、全金融機関のNISA口座における購入残高合計(NISA総投資簿価残高)により管理されることから、当社は、お客さまに非課税枠の利用状況を把握いただくため、毎年、前年末時点のNISA総投資簿価残高を通知します。

なお、通知の対象は当年に当社で非課税枠をご利用いただいているお客さまとなります。

成長投資枠に関する注意事項

- 1年間(1月1日~12月31日)の非課税投資額(申込手数料を除く約定金額)の上限は240万円です。

- 成長投資枠の対象金融商品は、OKBで取り扱う公募株式投資信託のうち、信託期間20年未満の投資信託、デリバティブ取引を用いた一定の投資信託、毎月分配型投資信託等を除外した投資信託です。なお、つみたて投資枠専用商品も対象外となります。

つみたて投資枠に関する注意事項

- 定期的かつ継続的な方法により購入が行われます。また、1年間(1月1日~12月31日)の非課税投資額の上限は120万円です。

- つみたて投資枠の対象金融商品は、OKBで取り扱う公募株式投資信託のうち、一定の条件を満たす「つみたて投資枠専用商品」です。

株式会社大垣共立銀行

登録金融機関東海財務局長(登金) 第3号 加入協会 日本証券業協会、(一社)金融先物取引業協会

証券口座・NISA口座をお持ちでない方

2023年12月以前の旧NISA制度

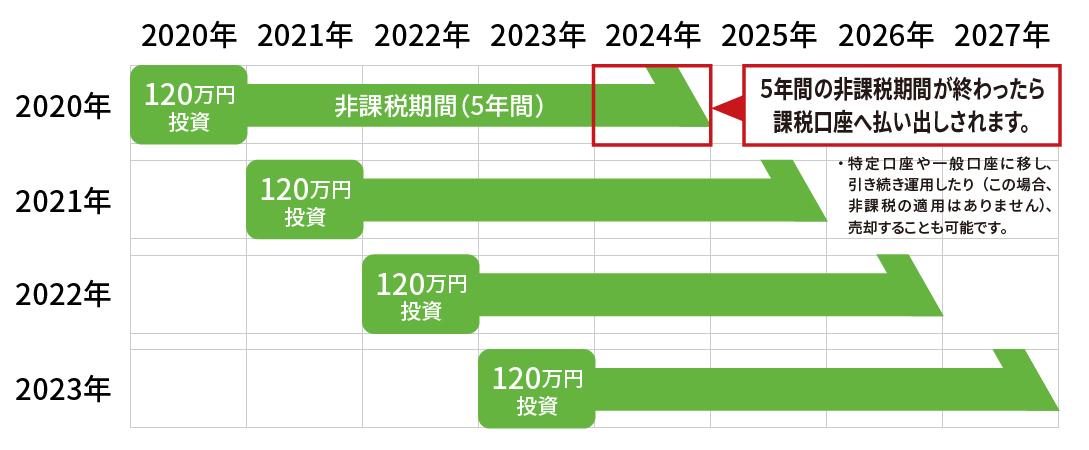

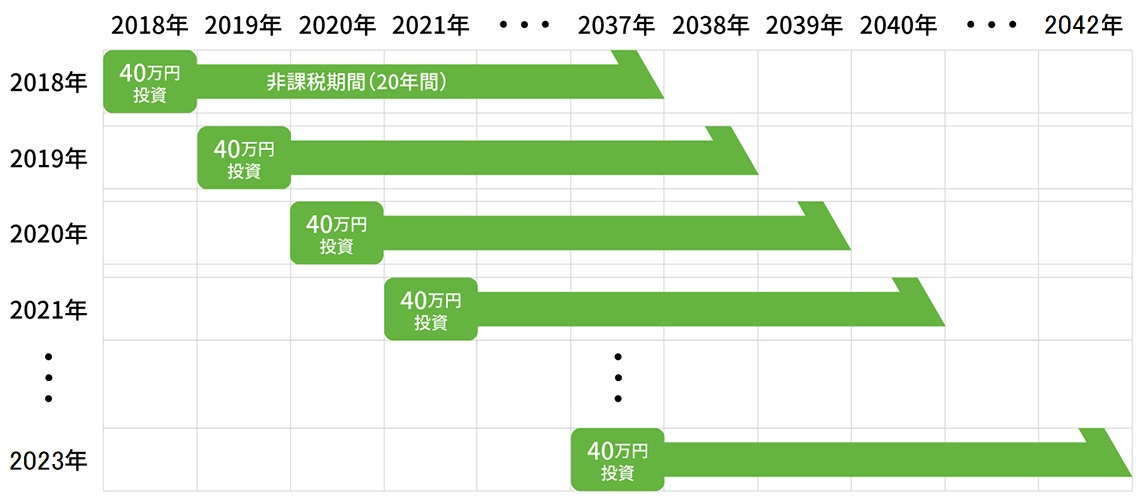

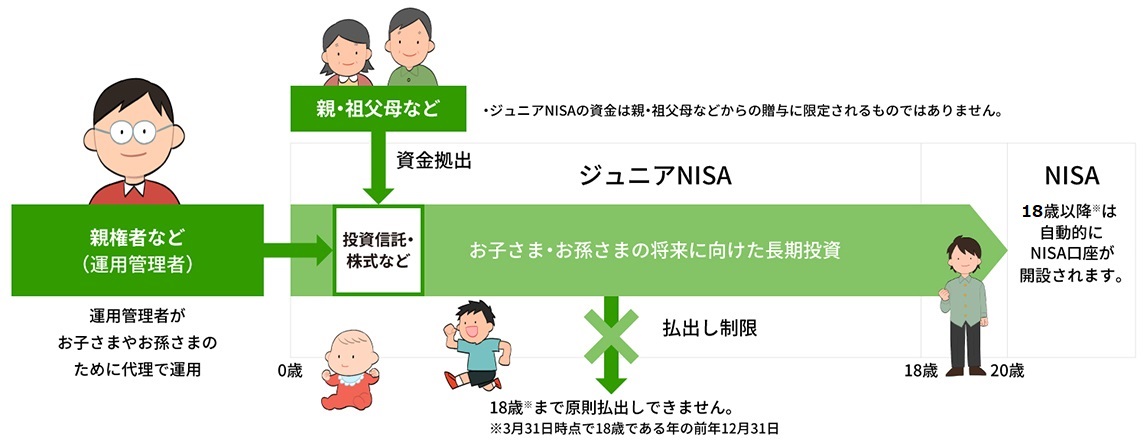

| 一般NISA | つみたてNISA | ジュニアNISA | |

|---|---|---|---|

| 投資できる商品は? | 株式投資信託/上場株式/上場REITなど | 一定の条件を満たす株式投資信託など | 株式投資信託/上場株式/上場REITなど |

| 1年間の投資限度額は? | 120万円 | 40万円 | 80万円 |

| 非課税で運用できる期間は? | 最長5年 | 最長20年 | 最長5年 |

| 購入方法は? | 一括購入/積立購入両方できます | 積立購入のみ | 一括購入/積立購入両方できます |

| 投資したお金の引き出しは? | 制限はありません | 制限はありません | 18歳までは制限があります |

一般NISAのイメージ

つみたてNISAのイメージ

ジュニアNISAのイメージ

ジュニアNISAの主な留意点

- 1.現在、新規口座開設と投資信託の購入はできません。

- 2.18歳まで払い出し制限があります。

口座名義人が18歳になるまで(※)に、ジュニアNISA口座から払い出しを行う場合、ジュニアNISA口座は廃止されます(過去の利益に対する課税は2024年1月以降、撤廃されました)。

※3月31日時点で18歳である年の前年12月31日まで

0120-888823

0120-888823

音声ガイダンスが流れましたら、サービス番号13を押してください。

[受付時間] 平日 9:00~17:00